二手房交易几年免税_二手房几年卖免税

现在新房的房价高,许多的购房者把目光投向了二手房市场,而二手房需要缴纳的税费比一手房多。那么,二手房满几年免税?

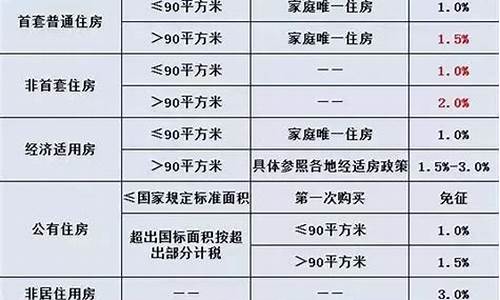

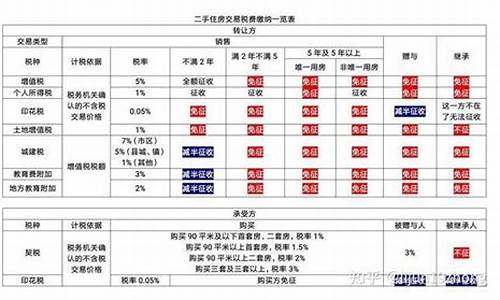

如果二手房满5年且是唯一住宅的情况下,免征个人所得税,二手房满2年以上(含2年)的免征增值税,满5年(含5年)的可以免征营业税。但是契税是一定要缴纳的。卖方涉及税种主要为增值税及附征(综合税率为5.6%)、个人所得税(差额20%或全额2%),而买方主要是契税(4%)。

二手房过户需要哪些费用?1、二手房过户营业税,税率为5%。对于不足5年的二手房对外销售时要征收相应的营业税,按售房收入全额征收营业税;超过5年(含5年)的普通住房对外销售时可以免征营业税;超过5年(含5年)的非普通住房对外销售的,按其售房收入减去购买房屋的价款后的差额进行征收营业税。

2、二手房过户契税,普通住宅为销售价的1.5%,非普通住宅为销售价的4%。

3、二手房过户个人所得税,征收方式为:以转让收入减除财产原值和合理费用后的余额为个人所得税应纳税收入,税率为20%。

个人不能提供完整、准确的房产原值凭证的,按住房转让收入的1%核定征税。个人转让自用5年以上,并且是家庭少有生活用房取得的所得,可以免征个人所得税。

4、二手房过户印花税,个人在出售房屋时,买卖双方需分别按万分之五的税率缴纳印花税,同时买方还需按“权利许可证照”税目缴纳5元的印花税。

二手房买卖交易要注意哪些事项?1、注意产权证件。

购买二手房的话,购房者在签合同交定金之前,一定要核查一下跟房子有关的证件,比如说房产证书和卖家的,房产证上面的产权人一定要是卖房人,只有产权人才有权利卖房子。没有房产证的房屋交易时对购房者来说有得不到房屋的极大风险,在交易过程中可能会遇到一房多卖的情况,并且买了之后办理不了过户手续。

2、注意购房流程。

很多购房者表示,购买二手房的流程要比新房复杂,要想减少麻烦的话,势必是要在购买之前了解一下具体的购房流程的,从选房到签合同,从办理手续到过户手续,每一步都有可能会发生意料之外的情况。作为购房者,在了解清楚了具体的办理流程之后就能从容的应对购买二手房过程中可能遇到的一些意外情况了。

3、注意合同内容。

签订二手房买卖交易合同的时候,购房者一定要注意细看合同中的内容,二手房的买卖合同虽然不需像商品房买卖合同那么全面,但对于一些细节问题还应约定清楚。特别是针对买卖双方约定的责任和义务,一定要是对等的,还有关于、、房屋价款、交易方式、违约责任、纠纷解决、签订日期等等问题均应全面考虑。

4、验收注意细节。

二手房毕竟是有人居住过的房子,在验收房屋的时候,房子的很多问题都可能被这些生活痕迹掩盖,所以验收二手房也是一个难题,比如说关于费用的结算。由于买卖双方疏忽,没有在房屋交接时对日常生活费用进行结算,等买方入住后,收到上述账单时,才发现卖方欠缴大量费用,再回头找其结算时,房东早已音讯全无。

房子满5年可以过户免税,具体情况如下:

1、2年以上普通住宅免征增值税,满五唯一免征个人所得税;

2、若是转让出售购买时间不足2年的非普通住宅,需按照全额征收增值税;

3、若是转让出售购买时间超过2年的非普通住宅或者转让出售购买时间不足2年的普通住宅,需按照两次交易差价征收增值税;

4、若是转让出售购买时间超过2年的普通住宅,则免征增值税,个人购买二手房满两年免营业税的方法:

(1)以取得房屋产权证或契税完税证明上注明的时间作为其购买房屋的时间,按照孰前原则确认;

(2)根据国家房改政策购买的公有住房,以购房合同的生效时间房款收据的开具日期或房屋产权证上注明的时间,按照孰前;的原则确定购买住房的时间;

(3)根据购房合同的生效时间,产证上注明的时间以及契税完税证明上注明的时间;

(4)购房者在选好房子之后,需要和售房者进行沟通吗,当价格达到双方都满意的情况后,便可以签订购房合同,并由公证机关实行公证;

(5)买卖房双方需要将准备好的材料和证明,前往房管局办理过户登记,需要提交买房子的价格,然后在相关人员审核期间,到窗口缴纳税费,拿到纳税凭证之后,在提交至办理过户的窗口。

法律依据:《中华人民共和国税收征收管理法》第三十条

扣缴义务人依照法律、行政法规的规定履行代扣、代收税款的义务。对法律、行政法规没有规定负有代扣、代收税款义务的单位和个人,税务机关不得要求其履行代扣、代收税款义务。扣缴义务人依法履行代扣、代收税款义务时,纳税人不得拒绝。纳税人拒绝的,扣缴义务人应当及时报告税务机关处理。税务机关按照规定付给扣缴义务人代扣、代收手续费。

第三十一条

纳税人、扣缴义务人按照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的期限,缴纳或者解缴税款。纳税人因有特殊困难,不能按期缴纳税款的,经省、自治区、直辖市国家税务局、地方税务局批准,可以延期缴纳税款,但是最长不得超过三个月。

第三十二条

纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

第三十三条

纳税人依照法律、行政法规的规定办理减税、免税。地方各级人民、各级人民主管部门、单位和个人违反法律、行政法规规定,擅自作出的减税、免税决定无效,税务机关不得执行,并向上级税务机关报告。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。