公司出售二手房增值税税率是多少_公司卖二手房增值税

1.二手房增值税怎么计算

2.二手房交易增值税政策是什么

3.公司产权的房子卖给个人怎么交税

4.单位出售二手房需要缴纳什么税

法律主观:

营改增落地后,卖房需要缴纳增值税,不再继续缴纳营业税。增值税税率与营业税相同,但是计算方式不同,这就决定了增值税税额比营业税税额低。一、卖房增值税怎么算增值税=含税销售额÷(1+税率)x税率;附加税=增值税x税率。此处以100万房产交易额为例计算增值税:1、征收营业税时:营业税=100万x5%=50000元,附加税=50000x(7%+3%+2%)=6000元,营业税及其附加税共56000元。2、变成增值税后:增值税=100万÷(1+5%)x5%=47619元,附加税=47619x(7%+3%+2%)=5714元,增值税及其附加税共53333元。综合:营改增后,100万的房产税费能减少2667元。营改增后,二手房买卖计税依据5月1日营改增实施后,房地产交易与租赁的抵扣细则包括六点:1、交契税时,计税成交价扣除增值税;2、出租房产时,计征房产税的租金收入扣除增值税;3、土地增值税纳税人转让房地产取得的收入为扣除增值税后的收入;4、个人转让房屋的应税收入扣除增值税,增值税计入财产原值;5、个人出租房屋的个人所得税应税收入扣除增值税,个人转租房屋的,在计算转租所得时扣除其向出租方支付的租金及增值税额;6、已免征增值税的,不再扣减增值税额。营改增之后,卖房能省下一笔税费(超过两年的房产免征增值税,没有节省情况)。所以,卖产权在两年之内的房子要赚啊。二、增值税税率是多少1、非北上广深地区增值税税率及减免规定:①个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;②个人将购买2年以上(含2年)的住房对外销售的,免征增值税。2、北上广深增值税税率及减免规定:①个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;②个人将购买2年以上(含2年)的非普通住房对外销售的,销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税;③个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。3、增值税附加税缴纳规定(营业税也缴纳,且比例相同):增值税附加税包括城市维护建设税(7%)、教育费附加(3%)和地方教育费附加(2%);附加税税额=增值税/营业税x税率,若增值税税额减少,附加税税额也会减少。以上就是卖房增值税怎么算的介绍,希望可以帮助大家。

法律客观:《中华人民共和国增值税暂行条例》

第一条

在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。

《中华人民共和国增值税暂行条例》

第三条

纳税人兼营不同税率的货物或者应税劳务,应当分别核算不同税率货物或者应税劳务的销售额;

未分别核算销售额的,从高适用税率。

《中华人民共和国增值税暂行条例》

第四条

除本条例第十一条规定外,纳税人销售货物或者提供应税劳务,应纳税额为当期销项税额抵扣当期进项税额后的余额。应纳税额计算公式:

应纳税额=当期销项税额-当期进项税额。当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

二手房增值税怎么计算

二手房增值税的计算涉及到增值税税率、扣除项目等因素,具体的计算方法如下:

1.确定增值税税率:

在中国,二手房交易的增值税税率为5%。但自2021年4月1日至2023年12月31日,为支持住房消费,部分城市对增值税有一定的减免政策,具体的减免政策因地区而异,需要查询当地的相关政策。

2.计算增值税应纳税额:

应纳税额=增值税计税依据×增值税税率

对于二手房交易,增值税的计税依据为不含增值税的交易价格。即:

增值税计税依据=成交价格(含税)÷(1+增值税税率)

以某二手房为例,设成交价格为100万元(含税),增值税税率为5%,则:

增值税计税依据=100万元÷(1+5%)=95.2381万元

应纳税额=95.2381万元×5%=4.7619万元

需要注意的是,增值税的征收通常是由卖方承担的,但在实际交易中,买卖双方可以协商由哪一方承担增值税。因此,在计算增值税时,需要明确由哪一方承担。

3.扣除项目:

在某些情况下,二手房交易可能会涉及到扣除项目,例如购买时间未超过2年的住房对外销售时,按照5%的征收率全额缴纳增值税;购买时间超过2年的住房对外销售,免征增值税。

需要注意的是,具体的扣除项目和计算方法可能因地区而异,需要查询当地的相关政策。

二手房交易增值税政策是什么

如果是一般纳税人单位,二手房开具的增值税税率是9%,增值税应纳税额=销项税额—进项税额;

如果是小规模纳税人单位,二手房开具的增值税税率是3%,增值税应纳税额=不含税收入*征收率;

因为疫情的影响,湖北地区以外的小规模纳税人执行的征收率是按1%。

公司产权的房子卖给个人怎么交税

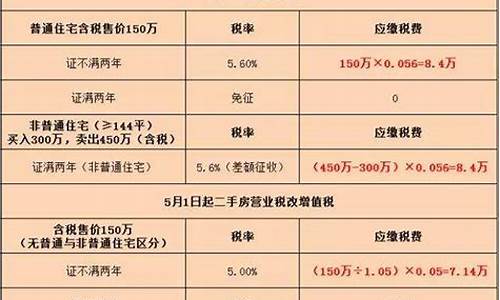

一般情况:增值税的税率为5.6%,决定“增值税”多少有两个关键条件:“是否满两年”,以及“是否为普通住宅”。

1、 个人将购买不足2年的住房对外销售的,全额征收增值税;

2、 个人将购买2年以上(含2年)的非普通住房对外销售的,按照其销售收入减去购买方房屋的价款后的差额5.6%征收增值税;

3、 个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。其中,增值税的税率,为“网签价”的5.6%。

法律依据:《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件3《营业税改征增值税试点过渡政策的规定》

五、个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税。上述政策适用于北京市、上海市、广州市和深圳市之外的地区。

个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税;个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。上述政策仅适用于北京市、上海市、广州市和深圳市。

办理免税的具体程序、购买房屋的时间、开具、非购买形式取得住房行为及其他相关税收管理规定,按照《院办公厅转发建设部等部门关于做好稳定住房价格工作意见的通知》(国办发〔2005〕26号)、《国家税务总局 财政部 建设部关于加强房地产税收管理的通知》(国税发〔2005〕89号)和《国家税务总局关于房地产税收政策执行中几个具体问题的通知》(国税发〔2005〕172号)的有关规定执行。

单位出售二手房需要缴纳什么税

公司产权的房屋销售给个人,应该按照规定缴纳增值税及附加税费、企业所得税等税费。

如果公司是一般纳税人,增值税适用税率是9%,可以抵扣进项税额;符合简易计税规定、选择简易计税的,按照5%征收率计算缴纳增值税,不得抵扣进项税额。

小规模纳税人按照5%征收率计算缴纳增值税,不能抵扣进项税额。

法律主观:

二手房交易 买方卖方需要缴纳哪些税,根据相关规定,目前我国二手房的交易税费种类,主要分为营业税、 个人所得税 、 土地增值税 、印花税、契税等。其中常见且额度较大的为营业税、个人所得税、契税等三大类。二手房交易买方卖方需要缴纳哪些税,主要内容如下: (一)买方的 二手房交易税 费: 1、契税:成交价或评估价(高者)×1.5%(商用用房或大于144平米的税率为3%) 2、交易服务费:建筑面积(平方米)×3元 3、交易印花税:成交价或评估价(高者)×0.05% 4、产权转移登记费: 50元(每增加1人加10元,买家为单位的80元) (二)卖方的二手房交易税费: 1、交易服务费:建筑面积(平方米)×3元 2、交易印花税:成交价或评估价(高者)×0.05% 3、 土地出让金 :成交价或评估价(高者)×1% 4、解困房:成交价或评估价(高者)×1% 5、商品房:土地出让金按基准地价×3%×未交土地出让金的建筑面积 6、分摊费用:成交价/总面积×分摊面积×10%(10楼以下)成交价/总面积×分摊面积×20%(10楼以上) 7、个人所得税:成交价或评估价(高者)×1%(房改房自用满五年,且是唯一生活用房的免征) 8、营业税及附加税:成交价或评估价(高者)×5.5%(房产证或购买时契税完税证未满五年)

法律客观:《中华人民共和国契税法》

第二条

本法所称转移土地、房屋权属,是指下列行为:

(一)土地使用权出让;

(二)土地使用权转让,包括出售、赠与、互换;

(三)房屋买卖、赠与、互换。前款第二项土地使用权转让,不包括土地承包经营权和土地经营权的转移。以作价投资(入股)、偿还债务、划转、奖励等方式转移土地、房屋权属的,应当依照本法规定征收契税。

《中华人民共和国契税法》

第一条

在中华人民共和国境内转移土地、房屋权属,承受的单位和个人为契税的纳税人,应当依照本法规定缴纳契税。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。