二手房买卖增值税怎么算_二手房交易增值税怎么算

1.二手房的增值税是怎么算的

2.二手房的增值税怎么计算

买卖房子增值税的意思如下:

个人卖房时的增值税政策规定,如果卖出的是购买2年及以上的普通住房,则免征增值税;若是非普通住房,则按销售额与购买价款的差额征收增值税。对于购买不足2年的普通住房,卖方需按照5%的税率全额缴纳增值税。增值税是一种流转税,仅在商品或服务增值时征收,由消费者承担。在实际操作中,增值税的计算公式为含税销售额除以(1加税率)后乘以税率;附加税则是增值税乘以相应的税率。此外,随着营改增政策的实施,个人二手房交易中原本征收的营业税改为增值税,意味着只对房屋增值部分征税,若无增值则无需缴税。已缴纳的增值税在房屋出售时可能允许抵扣。

增值税的计算方式:

1、计税基础:增值税的计税基础通常是指销售商品或提供劳务、服务和无形资产、不动产的销售额;

2、税率应用:增值税的税率根据不同的商品和服务种类会有所不同,常见的税率包括6%、9%、13%等;

3、扣除机制:在计算增值税时,可以扣除进项税额,即在购买商品或接受服务时已经支付的增值税;

4、简易计税方法:对于一些特定行业或者小规模纳税人,可能适用简易计税方法,按照一定比例征收增值税;

5、即征即退政策:对于某些行业或商品,国家可能实行即征即退政策,即先征收增值税后根据实际情况退还部分税款。

综上所述,个人卖房时的增值税政策规定了不同情况下的征收方式,对于购买2年及以上的普通住房免征增值税,非普通住房则按差额征收。购买不足2年的普通住房需按5%的税率全额缴纳增值税。增值税是一种流转税,由消费者承担,计算公式为含税销售额除以(1加税率)后乘以税率。营改增政策实施后,个人二手房交易中原本征收的营业税改为增值税,只对房屋增值部分征税,无增值则无需缴税。已缴纳的增值税在房屋出售时可能允许抵扣。

法律依据:

《中华人民共和国增值税暂行条例实施细则》

第二十三条

条例第十条第(一)项和本细则所称非增值税应税项目,是指提供非增值税应税劳务、转让无形资产、销售不动产和不动产在建工程。前款所称不动产是指不能移动或者移动后会引起性质、形状改变的财产,包括建筑物、构筑物和其他土地附着物。纳税人新建、改建、扩建、修缮、装饰不动产,均属于不动产在建工程。

二手房的增值税是怎么算的

二手房增值税怎么算?

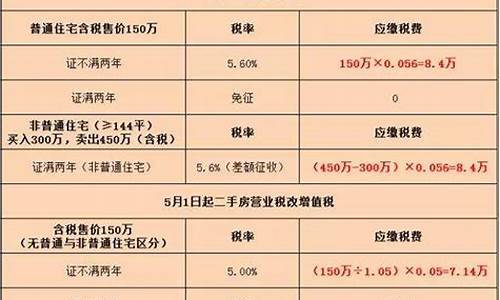

1、不动产证未满2年:增值税及其附加税税率为5.6%(增值税税率为5%)。增值税及其附加税计算公式:房屋的计税价÷(1+5%)×5.6%。

2、不动产证满2年:免征增值税。

注意:北京、上海、广州、深圳等4个城市,不动产证满2年及以上的非普通住宅、非住宅,二手房增值税及附加税税率为两次交易差额的5.6%。

二手房买卖需要交纳哪些税费1、契税

个人购买家庭的一套住房,面积为90㎡及以下的,按1%的税率征收契税。面积为90㎡以上的,按1.5%的税率征收契税。对个人购买家庭第二套改善性住房面积为90㎡以上的按2%的税率征收契税,北上广深二套房除外。

2、个人所得税

二手房如果符合满五仅有一套住房两个条件就能免征个税。每个地区的征收标准都有所差别。

3、增值税及附加

不动产证未满2年的增值税及其附加税税率为5.6%(增值税税率为5%)。不动产证满2年的免征增值税。

4、其他费用

除了上面提到的几个主要的税费之外,还要考虑到其他的杂费,比如在对所购买的二手房需要进行总价评估的评估费用,还有产生的担保费,还有一些数额比较小的费用,比如在过户的时候需要办理的手续费和需要缴纳不动产登记费等,都是按照不同城市相关的收费标准来收取的。

二手房的增值税怎么计算

一、正面回答

二手房交易的增值税分几种情况:

1、房子未满2年,增值税及附加的征税标准:网签价除(1+5%)乘5.65%;

2、房子已经满2年,普通住宅免征,非普通住宅征税标准:差价除(1+5%)乘5.65%,差额=合同价—原购买价—交易中的税金—合理费用。按规定,增值税及附加以及接下来要说的个税应该是由卖家承担的,市场成交惯例却是买家承担所有税费,不过交易时可以协商,在合同中写清楚就行。

二、分析详情

值税是以商品含应税劳务在流转过程中产生的增值额作为计税依据而征收的一种流转税。从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。实行价外税,也就是由消费者负担,有增值才征税没增值不征税。

在实际当中,商品新增价值或附加值在生产和流通过程中是很难准确计算的。因此,中国也用国际上的普遍用的税款抵扣的办法。即根据销售商品或劳务的销售额,按规定的税率计算出销售税额,然后扣除取得该商品或劳务时所支付的增值税款,也就是进项税额,其差额就是增值部分应交的税额,这种计算方法体现了按增值因素计税的原则。

三、增值税的范围有哪些

1、货物期货包括商品期货和贵金属期货,应当征收增值税;

2、银行销售金银的业务,应当征收增值税;

3、融资租赁业务,无论租赁的货物的所有权是否转让给承租方,均不征收增值税;

4、基本建设单位和从事建筑安装业务的企业附设的工厂、车间生产的水泥预制构件、其他构件或建筑材料,用于本单位或本企业的建筑工程的,应在移送使用时征收增值税。但对其在建筑现场制造预制构件,凡直接用于本单位或本企业建筑工程的,不征收增值税;

5、典当业的死当物品销售业务和寄售业务委托人销售寄售物品的业务,均应征收增值税。

法律分析:1、不动产证未满2年:增值税及其附加税税率为5.6%(增值税税率为5%)。增值税及其附加税计算公式:房屋的计税价÷(1+5%)×5.6%。2、不动产证满2年:免征增值税。

法律依据:《中华人民共和国城市房地产管理法》

第三十六条 房地产转让、抵押,当事人应当依照本法第五章的规定办理权属登记。

第六十二条 房地产抵押时,应当向县级以上地方人民规定的部门办理抵押登记。因处分抵押房地产而取得土地使用权和房屋所有权的,应当依照本章规定办理过户登记。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。