二手房屋买卖税费规定最新_二手房屋买卖税费明细表

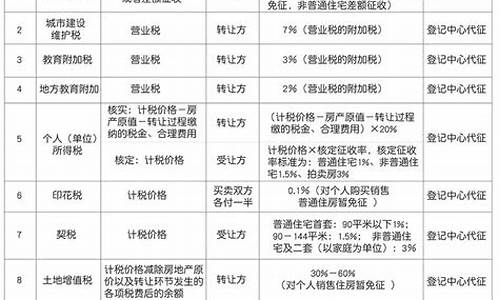

1.二手房交易费用明细表

2.二手房交易税费明细表是怎么样的

3.2023年二手房税费是多少?

4.二手房过户税费新规2023规定

一般二手房交易需要交纳的税费:

一、买房人应缴纳税费:

1、契税:房款的1.5%(面积在144平米以上的需要缴纳3%,面积在90平米以下并且是首套房的可以缴纳1%)

2、印花税:房款的0.05%

3、交易费:3元/平方米

4、测绘费:按各区具体规定

5、权属登记费及取证费:按各区具体规定,一般情况是在200元内。

6、中介费:房款的1%

二、卖房人应缴纳税费:

1、印花税:房款的0.05%

2、交易费:3元/平方米

3、中介费:房款的2%

4、营业税:成交价*5.5%(房产证未满5年的)

5、个人所得税:房产交易盈利部分的20%(房产证满5年并且是唯一住房的可以免除)

二手房交易费用明细表

法律分析:(1)契税。符合住宅小区建筑容积率在1.0(含)以上、单套建筑面积在140(含)平方米以下(在120平方米基础上上浮16.7%)、实际成交价低于同级别土地上住房平均交易价格1.2倍以下等三个条件的,视为普通住宅,征收房屋成交价的1.5%的契税。反之则按3%。

(2)印花税。买卖双方各缴纳房价款的0.05%。

(3)营业税。购买时间在两年内的房屋需缴纳的营业税为:成交价×5%;两年后普通住宅不征收营业税,高档住宅征收买卖差价5%的营业税。

(4)城建税。营业税的7%

(5)教育费附加税。营业税的3%

(6)个人所得税。普通住宅2年之内:{售房收入-购房总额-( 营业税+城建税+教育费附加税+印花税)}×20%;2年以上(含)5年以下的普通住宅:(售房收入-购房总额-印花税)×20%。出售公房:5年之内,(售房收入-经济房价款-土地出让金-合理费用)×20%,其中经济房价款=建筑面积×4000元/平方米,土地出让金=1560元/平方米×1%×建筑面积。5年以上普通住宅免交。

法律依据:《中华人民共和国城市房地产管理法》

第三十六条 房地产转让、抵押,当事人应当依照本法第五章的规定办理权属登记。

第六十二条 房地产抵押时,应当向县级以上地方人民规定的部门办理抵押登记。因处分抵押房地产而取得土地使用权和房屋所有权的,应当依照本章规定办理过户登记。

二手房交易税费明细表是怎么样的

二手房交易费用明细表

第一,中介服务成本。第二,按揭服务成本,这种成本按金额乘以2%。第三,评估成本,评估值乘以0.3%。第四,契税。第五,销售税。购买五年以上的房屋,可以免除销售税,不满五年的则是评估价与成交价取高值乘5.55%。第六,车库。第七印花税,由买方和卖方各自负担评估值的0.5%。第八,土地增值税,评估值乘以1.5%。第九,个人所得税。第十,综合服务费每平方米6元。第十一,查档费,每平方米102元。第十二,房屋登记费,92元。第十三,土地使用证费用36元。第十四,抵押登记费,基础80元。

在签订一份二手房买卖合同时要注意什么

首先所有相关证件必须随身携带,无论卖家或购房者,在签约前必须携带相关证件。其次,户口问题要在合约上标明。在二手房买卖中,户籍问题尤其突出,而且容易产生各类纠纷。要避免发生买卖争议,务必在合约上标明卖家的搬家日期。另外,违约的责任也要写在合约上,若户主的户口迁出迟于该日期,就必须支付一笔违约金。

第三,现金交易不宜用。许多首次买房的人都不知道,现金买卖要比现场支付更保险。根据合同规定的支付方法,将预付款存入代收银行,既安全又便于监管。第四,要慎重对待“阴阳合同”。在买卖二手房时,许多买家都会选择“阴阳合同”来节约交易税。看似“阴阳合同”为买家和卖家节省了大量的税收,但其中的巨大风险却是不容忽视的。

最后要妥善保管。签了房子不等于买卖就完了,以后还有买卖纠纷的时候,留好可以在有争议的时候及时作出反应。此外,为了保障买卖双方的利益,也要确保交易的公平性,相关的收据和合同必须一式两份,由当事人签署并保存。若签署,务必保证内容详实准确。

2023年二手房税费是多少?

1、二手房交易税费主要是在二手房交易中,需要向税务部门缴纳的税费,一般是税务部门向买卖双方征收的各类税费,其中包括有印花税、营业税、个人所得税、土地增值税、教育费附加、城市维护建设税、契税等。对于居民个人转让普通的二手普通住宅,可以暂免征收土地增值税,印花税的费用为房屋买卖成交价的0.05%,需要缴纳的个人所得税的计税,依据为以转让财产的收入额减除财产原值和合理费用后的余额为应纳税所得额,税率为20%。二手房交易中的普通住宅的契税为2%,而高档商品房的契税更高一些为4%。

2、二手房交易过程中的买卖双方都需要承担不同的税费,二手房交易税费的征收主要是为了限制房屋买卖交易,以免房地产产业的过热。但是二手房交易税费也同时加重了现在的购房负担,也同时增加了国家的税费收入,虽然说二手房交易税费是买卖双方负责,但是一般卖方的税费无形中都会转嫁到买家身上,从而加重了买房负担。

二手房过户税费新规2023规定

2023年二手房税费的收费标准如下:

1、契税:普通住宅应该交纳成交价或是评估价的1.5%的契税。非普通住宅应该交纳成交价或是评估价的3%的契税。

2、增值税:房屋产权取得满五年的免征,未超过五年的按房价5.8%缴纳。卖方承担;契税90平方米以下首次购房的按1%缴纳;90—140平方米按房价1.5%缴纳;140平方米以上按房价3%缴纳买方承担二套房按3%收取。

3、房屋交易手续费:按房屋建筑面积6/平方米交纳双方承担。

4、土地增值税:房屋产权取得满五年的免征,未超过五年的按房价1%预缴纳,按照超率累进税率计算,多退少补。卖方承担。

5、所得税:房屋产权取得满五年的免征,未超过五年的按房价1%或房屋原值—房屋现值差额20%缴纳。房屋原值一般按上道契税完税额计算卖方承担。

6、房屋评估费:按评估额0.5%。

二手房交易的流程

1、到市房产交易中心评估价值。

2、办理申请,把首付款存入房产局指定帐户中。

3、等待审批,买方和银行签定合同。

4、办理担保手续,银行根据担保合同将款拨到房产局资金监管帐户。

5、到房产局办理产权交易手续,购房人领产权证,卖房人到房产局领款。

法律主观:

二手房过户 税费如下: 一、 二手房交易 税费之“税” 1、二手房交易税费—— 个人所得税 纳税人:卖方 政策:根据 个人所得税法 的规定,个人出售自有住房取得的所得应按照“财产转让所得”项目征收个人所得税,税率为交易总额的1%或两次交易差额的20%。如果同时满足家庭唯一住宅、购买时间超过5年,则可以免交个人所得税,任何一个条件不满足都必须缴纳个人所得税。如果所售房产是非住宅类房产则不管什么情况都要缴纳个人所得税。 普通住宅未满5年或非家庭唯一住房,个人所得税计算公式:(售房收入- 购房 总额-本次缴纳营业税-原始 契税 -合同价×1%)×20%;或用另一种计算公式:地税局评估价或网签价(取价高者)×1% 注:纳税人在地税系统中未能查询到原值,不能正确计算应纳税额的,应取核定征收,购房个人所得税税率暂定为计税价格的1%。 2、二手房交易税费——营业税 纳税人:卖方 政策:根据规定,营业税的税率为5.6%。转让出售购买时间不足2年的非普通住宅按照全额征收营业税,转让出售购买时间超过2的非普通住宅或者转让出售购买时间不足2年的普通住宅按照两次交易差价征收营业税,转让出售购买时间超过2年的普通住宅免征营业税。如所售房产是非住宅类,如商铺、写字间或厂房等,则不论是否过2年都需要全额征收营业税。 普通住宅营业税计算公式:( 房产证 满2年或契税完税证满2年)——免征营业税,不足2年——地税局评估价或网签价(取价高者)×5.6%; 非普通住宅营业税计算公式:提供——[地税局评估价或网签价(取价高者)-上手价]×5.6%,不提供——地税局评估价或网签价(取价高者)-上手价×5.6%; 别墅营业税计算公式:满2年——[地税局评估价或网签价(取价高者)-价]×5.6%,不足2年——地税局评估价或网签价(取价高者)×5.6%; 注:购买时间是否满2年首先看产权证,其次看契税,再次看票据。这三种证件按照时间早的计算,一般地说票据早于契税,契税早于产权证。 3、二手房交易税费——契税 纳税人:买方 政策:按规定契税应由买方缴纳。契税应纳税额根据房屋成交价格和税率计算征收。税率具体规定为:个人购买非普通住房的,按4%税率征收。个人首次购买自用普通住房和经济适用住房的,面积大于90平方米、小于140平方米按3%税率减半征收;大于140平方米的,按3%征收;个人首次购买90平方米及以下普通住房的,按1%税率征收。名下已有住房,再次购买按照3%征收。 契税计算公式:地税局评估价或网签价(取价高者)×税率(1%~4%) 普通住宅契税计算公式: 90平米以下——首套1%,二套3%;90-140平米——首套1.5%,二套3%; 非普通住宅契税计算公式:3%,别墅契税计算方法:4%; 注:首次购买和普通住宅同时具备才可以享受优惠 4、二手房交易税费—— 印花税 纳税人:买卖双方 政策:所签订的 房地产买卖合同 ,属于“产权转移书据”征税项目,按合同所载金额万分之五计税贴花。房地产证按件贴花5元。 非住宅:交易印花税——地税局评估价或网签价(取价高者)×0.0005%,权证印花税——5元/本; 住宅(含普通、非普通):交易印花税——免征,权证印花税——5元/本

法律客观:《中华人民共和国契税法》

第一条

在中华人民共和国境内转移土地、房屋权属,承受的单位和个人为契税的纳税人,应当依照本法规定缴纳契税。

《中华人民共和国契税法》

第三条

契税税率为百分之三至百分之五。

契税的具体适用税率,由省、自治区、直辖市人民在前款规定的税率幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和院备案。

省、自治区、直辖市可以依照前款规定的程序对不同主体、不同地区、不同类型的住房的权属转移确定差别税率。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。