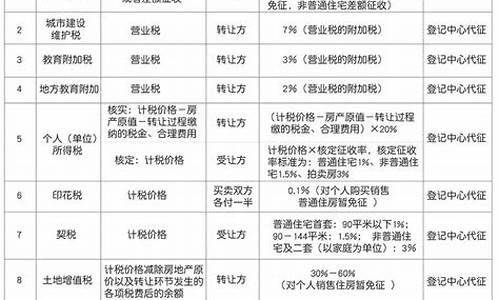

二手房能贷款30年么_二手房也可以30年吗

1.二手房最长年限

不管是买新房还是二手房,大部分人都会倾向用公积金或者商业买房,二手房年限跟房龄息息相关,比较老的二手房年限会比较短,有些城市还停止了二手房,那二手房房龄和年限之和不能超过多少年?2021年哪些城市停止二手房?跟随我们一起来了解下吧!

二手房房龄和年限之和不能超过多少年

一般来说,不同的银行其具体规定有所不同,但无外乎以下几种:

1、二手房房龄和年限之和不能超过30年,有的银行规定是不能超过40年,也有的规定是不能超过50年。

2、到期日不能超过土地使用的到期年限。

3、期限与借款人年龄之和不得超过65岁。

二手房年限受到借款人年龄、二手房房龄、土地使用年限等因素影响。借款人年龄越小,那么可以申请的期限也就越长,对于二手房房龄,银行会根据房屋剩余所有权的时间计算年限,银行普遍规定二手房房龄不能超过20年或25年,有银行规定不能超过15年,更严格的要求不能超过10年,所以二手房的房龄过大,年限就越短。

此外土地使用年限也是影响年限的重要因素,房屋土地使用年限是从开发商拿地时就开始算起,土地使用年限正常应该为70年,但是一般二手房肯定达不到这个年限,土地使用年限过短也会影响房贷年限。

2021年哪些城市停止二手房

1、江苏南京二手房停贷

交通银行表示不接受二手房的业务,并且表示二手房办理业务已排期到2022年。而当地的兴业、光大、宁波银行也都没有额度。中信、杭州等银行在同一时间也表示额度紧张,无法保证放款的时间。

2、安徽合肥二手房停贷

广发银行以没有额度为理由暂时停止了办理二手房。中国银行,农业银行也有部分支行暂时不接受二手房的业务。据统计,总共有六家银行停止了二手房的业务。

3、重庆二手房停贷

三峡银行,兴业银行都已经停止了办理二手房。农业、平安银行目前还在房贷阶段。

总得来说,最近很多城市的银行都发布了二手房停贷或暂缓业务,这也增加了二手房的出售难度。也回归了房子的居住本性,是用来住的不是用来炒的。

4、浙江杭州二手房停贷

部分银行已对二套房婷子。近日有购房者称,再晚几天签合同就会被迫付全款。不过,新房不受影响,二手房贷比较紧张,其中公积金非常慢,商业放款时间普遍要两个月以上的时间。

5、广东惠州二手房停贷

惠州部分银行全面停止了二手房业务,只有个别小银行目前还接二手房业务,如兴业、华润、恒丰等。而小银行也在陆续停止接收二手房,未来不排除惠州二手房全面停止,可能会进入全款时代。

6、湖北武汉二手房停贷

目前,武汉部分银行开始对二手房停贷,如交通银行、招商银行、农业银行、平安银行、邮政银行、华夏银行、浦发银行、民生银行、光大银行、兴业银行、汉口银行已经停贷,而建设银行是限量签约,汇丰银行和东亚银行提出不做公积金交,不可商转公。

二手房房龄和年限之和不能超过多少年?2021年哪些城市停止二手房?以上就是我们介绍的相关内容,大家可以作为参考。

二手房最长年限

最近这几年,二手房越来越受大家的欢迎。虽然二手房价格便宜,但是很多人因为资金有限,需要购买。那么,下面小编为大家分享二手房可以30年吗,以及购买二手房注意事项。

一、二手房可以30年吗

目前二手房期限不超过30年,且与借款人年龄之和不超过65年。由于房龄偏老,实际价值评估会更加谨慎,如果房龄超过20年,银行很可能直接拒贷。如果房龄在10年以内,比如次新房,满五年唯一的二手房,则很容易获批较长的年限,通常都能达到20年以上。

二、购买二手房注意事项

1、核实卖方身份选择可靠中介

如果是个人的话,先查看他的;如果是中介公司,要选择正规、有信誉度的中介进行二手房资金、房子交易的监督方,这样才可以保证付款后,能够顺利的过户。

2、确认产权

要特别注意房产证名字是否与房主名字一样,产权性质和内容,包含了面积、地址等。还需要看房本,进行产权查询,是否是真实的产权证。

3、承诺应体现在合同中

在签订合同时,对交易的约定,或者是卖方承诺都要写在合同里面,不能口头承诺,一旦出现纠纷口头承诺是无效的。

4、明确房款付款方式和时间

在合同中要写清楚总房款、付款方式、时间、条件、方式等内容。在约定过程中,买家可以付付款总结的百分之时给卖家,作为按时交房的约定。

5、保证产权顺利过户

必须要到房管局办理过户手续,有代理公司、律师、公证等都不是完善的交易,只有产权过完户以后才属于你的,在没有过户前,卖方可以随时毁约。

6、明确户口迁出期限

签订合同时,要在合同中标注卖方户口迁出时间。可以保留尾款,等户口迁出后再支付,这样都自己权益有一定保障。

文章总结:以上就是小编为大家分享的二手房可以30年吗,以及购买二手房注意事项的相关内容。在购买二手房时,大家要擦亮自己的眼睛,对一些存在问题的房子千万不要购买。

30年。

一般来说,不同的银行其具体规定有所不同,但无外乎以下几种:

1、二手房房龄和年限之和不能超过30年,有的银行规定不能超过40年,也有规定不超过50年;

2、到期日不能超过土地使用的到期年限;

3、期限与借款人年龄之和不得超过65岁。

借款人年龄越小,那么可以申请的期限也就越长;对于二手房房龄,银行会根据房屋剩余所有权时间综合计算年限,银行普遍规定二手房房龄不能超过20年或25年,有银行规定不能超过15年,更严格的要求不能超过10年,因此房龄过大,可能就贷不到最长年限了;此外土地使用年限也是影响年限的重要因素,房屋土地使用年限是从开发商拿地时就开始算起,土地使用年限正常应该为70年,但是一般二手房肯定达不到这个年限,土地使用年限过短也会影响房贷年限。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。