成都二手房交易税费新政策_成都二手房交易税

1.成都二手房交易费用

2.成都不满五年的二手房交易税费是多少

成都是一个非常热门的房产市场,许多人都想在这里购买房产。然而,除了房价之外,还需要考虑到二手房需的税费。在本文中,我们将为您介绍成都二手房需的税费及其计算方式。

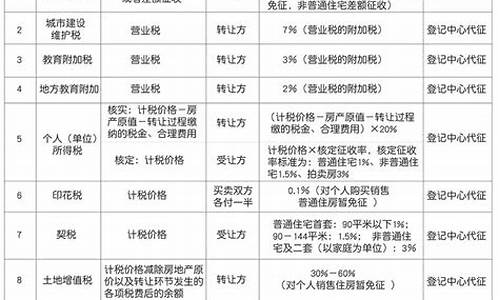

一、契税

购买二手房时需要缴纳的第一个税费是契税。契税是根据房屋的实际成交价格计算的,税率为1%~3%不等。具体计算方式如下:

设房屋成交价为100万元,那么契税的计算方式为:

100万元×3%=3万元

因此,购买100万元的二手房需要缴纳3万元的契税。

二、个人所得税

在卖出二手房时,卖家需要缴纳个人所得税。个人所得税的计算方式为:

房屋实际成交价×(1-70%)×20%

其中,“70%”是个人所得税的免征额,也就是说,如果房屋的实际成交价低于购买价的70%,那么就不需要缴纳个人所得税。

例如,如果您购买了一套100万元的房屋,现在以120万元的价格卖出,那么您需要缴纳的个人所得税为:

120万元×(1-70%)×20%=8.4万元

三、物业费

物业费是指住宅小区的维修、保洁、供暖、供水、供电等费用。一般来说,物业费是由业主按照房屋面积进行缴纳的。具体的物业费用可以根据小区情况来决定。

四、公共维修基金

公共维修基金是指由设立的基金,用于维修小区公共设施和公共区域。购买二手房时,买家需要缴纳公共维修基金。具体计算方式为:

房屋实际成交价×0.5%

例如,如果您购买了一套100万元的房屋,那么您需要缴纳的公共维修基金为:

100万元×0.5%=5000元

五、房产税

房产税是指对房产征收的一种税费。目前,成都市暂未实行房产税,因此,购买二手房时不需要缴纳房产税。

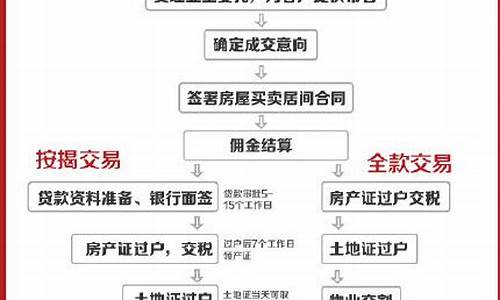

成都二手房交易费用

法律主观:

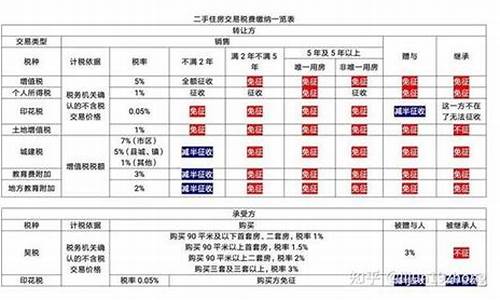

二手房的个人所得税,税率是交易总额2%或两次交易差的20%,由卖方缴纳。按照基准税率征收交易总额的3%,若买方是首次购买面积不足90平的普通住宅缴纳交易总额的1%,若买方首次购买面积超过90平(包含90平)的普通住宅则缴纳交易总额的1.5%。二手房的契税按照基准税率征收交易总额的3%,若买方是首次购买面积不足90平的普通住宅缴纳交易总额的1%,若买方首次购买面积超过90平(包含90平)的普通住宅则缴纳交易总额的1.5%。首次购买和普通住宅同时具备才可以享受优惠,契税的优惠是以个人计算的,只要是首次缴契税都可以享受优惠。若买方购买的房产是非普通住宅或者是非住宅则缴纳交易总额的3%。契税用比例税率。当计税依据确定以后,应纳税额的计算比较简单。应纳税额的计算公式为:应纳税额=计税依据×税率。

成都不满五年的二手房交易税费是多少

在购买二手房时,除了房屋本身的价格外,还要考虑到相关的交易费用。不同的城市和地区,交易费用的标准也不同。在成都,二手房交易费用主要包括以下几个方面。

1.印花税

印花税是指在房屋交易过程中需要缴纳的税费,由购房者承担。在成都,印花税的税率为1%。具体计算公式如下:

印花税=房屋总价×1%

例如,一套房屋总价为200万,那么需要缴纳的印花税为200万×1%=2万。

2.契税

契税是指在房屋交易过程中需要缴纳的税费,由卖方承担。在成都,契税的税率为1%。具体计算公式如下:

契税=房屋总价×1%

例如,一套房屋总价为200万,那么需要缴纳的契税为200万×1%=2万。

3.中介费

中介费是指购房者向房屋中介机构支付的费用。在成都,中介费的标准为房屋总价的1%。具体计算公式如下:

中介费=房屋总价×1%

例如,一套房屋总价为200万,那么需要支付的中介费为200万×1%=2万。

4.评估费

评估费是指购房者向房屋评估机构支付的费用,用于评估房屋的价值和质量。在成都,评估费的标准为房屋总价的0.1%。具体计算公式如下:

评估费=房屋总价×0.1%

例如,一套房屋总价为200万,那么需要支付的评估费为200万×0.1%=2000元。

5.其他费用

除了上述几项费用外,还可能存在其他的费用,例如房屋交易过程中的公证费、过户费、产权证办理费等。这些费用的标准和计算方法需要根据具体情况而定。

法律分析:1、不满五年的二手房交易税费有:3—5%的契税;20%的个人所得税;1‰的印花税;个人购买不足2年的住房按照5%的征收率全额缴纳增值税,2年以上(含2年)的免征增值税;5.55%的营业税、城建税、教育附加、地方教育附加税;6元/平方米的房屋交易手续费以及80元的房屋产权登记费。个人所得税的纳税义务人,既包括居民纳税义务人,也包括非居民纳税义务人。居民纳税义务人负有完全纳税的义务,必须就其来源于中国境内、境外的全部所得缴纳个人所得税;而非居民纳税义务人仅就其来源于中国境内的所得,缴纳个人所得税。

法律依据:《中华人民共和国个人所得税法》 第二条 下列各项个人所得,应当缴纳个人所得税:(一)工资、薪金所得;(二)劳务报酬所得;(三)稿酬所得;(四)特许权使用费所得;(五)经营所得;(六)利息、股息、红利所得;(七)财产租赁所得;(八)财产转让所得;(九)偶然所得。居民个人取得前款第一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税;非居民个人取得前款第一项至第四项所得,按月或者按次分项计算个人所得税。纳税人取得前款第五项至第九项所得,依照本法规定分别计算个人所得税。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。