平度市二手房信息港最新消息_平度市二手房信息港

1.平度龙腾鑫苑那年建的房子

2.青岛地区的单身,首套住房公积金可以到60万吗,需要缴存多少才能到这最高额度呢?

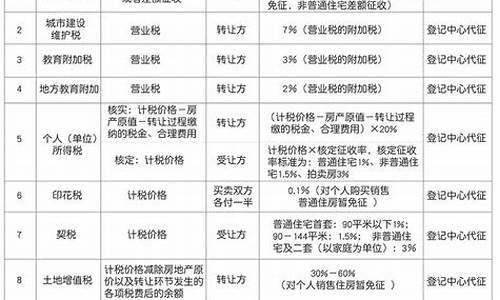

二手房过户费用包括以下八个方面的费用,对于二手房过户费用的具体规定阐述如下:

1、二手房交易手续服务费:住宅6元/平方米(房改房、经济适用房、安居房减半收取:3元/平方米);非住宅10元/平方米。买卖双方各承担一半。

2、二手房过户登记费:普通二手房住宅类为80元/套,买方承担。

3、二手房过户土地收益金(代收):房改房、经济适用房、安居工程房买卖过户时收取,按房屋正常成交价的2%计征。卖方承担。

4、二手房过户核档费:50元/宗。

5、二手房过户契税:税率为3% ,按正常交易成交价格计征;个人购买的自用普通住宅(建筑面积144平方米以下、容积率1.2以上、交易价格4290元/平方米)契税税率减半,按 1.5%征收;拆迁居民因拆迁重新购置二手房的对相当于拆迁补偿款的部分免征契税,成交价格超过拆迁补偿款的,对超过部分征收契税。买方承担。

6、二手房过户印花税:税率1‰,按正常交易成交价格计征,交易双方各承担一半。

7、二手房过户营业税及附加:房产证不到两年时间过户,营业税不能享受优惠减免,需要按转让收入减去购买住房原价的差额征收营业税。

8、二手房过户个人所得税:所购房屋不满五年上市交易时收取,有两种方式,

①税率20%,按财产转让所得(本次交易价格-房屋原价-原缴纳契税-本次缴纳营业税-合理费用)计征;

②未能提供原购房的按已成交价格的1%征收。卖方承担。(楼盘网)

以上几点便是对二手房过户费用的具体规定阐述。

平度龙腾鑫苑那年建的房子

一、黄岛二手房已经商业还贷8年龄了可以转成公积金吗?

可以,商业和公积金相互之间不受影响。个人可以在还没偿还完银行的情况下进行再次。

但是借款人必须满足以下条件:

第一,具有完全民事行为能力。

第二,有能力按时全额还款。

第三,个人信用记录良好。

第四,个人债务不能太高。

第五,每月还款总额不应超过家庭月收入的50%。

二、青岛市公积金最高可额是多少

依据新规定,最高可达30万元。七区住房公积金最高30万据了解,市南区、市北区、四方区、李沧区、崂山区、城阳区、黄岛区等七区由现行,即墨市和胶南市调整为15万元,胶州市、莱西市、平度市等三市统一调整为10万元。公积金人购房首付款在房价总额的30%以上(含30%),40%以下的,最高额度为15万元;借款人40%以上(含40%),50%以下的,借款人购房首付款在房价总额的50款最高额度为30万元。二手房实行单一额度购买二手房者,借款人购房首付款在房价总额的30%以上(含30%)的,县市政策有分别据了解,即墨、胶南两市实其中,即墨、胶南商品房借款人购房首付款在房价总%)的,最高额度为15万元;二手房借款人购房首付款在房价总额的30%以上(含30%)的,最高额度为10万元。胶州、莱西、平度等三市商品房款实行单一额度。借款人购房首付款在房价0%)的,最高额度为10万元。■调整两大亮点:额度和年限关于额度:岛市住房公积金最高额度为30万,最低额度为1万元,个人实际最高额度为下述三个额度的最小值,额和首付款之和不得超过房价。①依据首付款比例计算的公积金额度(下表)②依据申请人及其配偶公积金计算的公积金额度:公积金额度=申请人公积金月缴存额÷申请人住房公积金缴存比例×12×额度计算年限×40%申请人配偶公积金月缴存额÷申请人配偶住房公积金缴存比例×12×额度计算年限×40%公式中的额度计算年限为申请人及其配偶申请之日距退休年龄(男60岁,女55岁)的年限。积金额度:公积金额度=房屋价格屋的总价款,不含配套费。二手房房屋价格为房屋实际成交价和评估价中的较小值。期限的确定一般参照借款人数额、还款能力、距退休年龄的工作年限和借款人意愿由人决定,期限的有关规定(下表)

三、青岛二手房公积金流程是怎样的

购房资质审核二手房公积金进行购房资质审核需要10个工作日,同时做房屋的核验(3个工作日),有抵押的需要在此期间解除抵押;2.网签及房产评估二手房网签需要1个工作日,同时递交评估

四、青岛二手房怎么贷

您好,若您办理的是招行一卡通,通过我行申请,若您是需要办理二手楼,一般是在您办理房产过户手续之前,向我行提出申请。您通过联系当地柜台个贷部门提供您的具体信息以及所购房产情况,由柜台个贷部门这边审核您的综合情况后确定能否办理。

青岛地区的单身,首套住房公积金可以到60万吗,需要缴存多少才能到这最高额度呢?

2015年。龙腾天下城馨苑小区位于青岛市平度市区,建于2015年,现在在售二手房有12套,在租房源有2套,小区物业为青岛港盛物业管理有限公司,建于2015年,截止2022年已经建设完成。

具体的情况需要分 新房还是二手房, 公积金缴纳的比例和金额,买二手房还需要计算房龄来算具体数额。

一般连续缴存六个月就可以申请公积金了

自2月1日起,我市商品房公积金最高限额由原来的40万元调整为60万元;全市二手房公积金则由原来的25万元最高限额调整为35万元,此次新政策不再区别对待“六区”与“四市”,而是全市统一标准。业内人士称此次调整将刺激首次置业及首次改善住房条件的居民入市购房。

公积金额度提高了,对于购房者来说自然是个好事,毕竟同商业相比,公积金利率低,可以省不少钱。但是,据了解,由于住房公积金可贷额度主要由借款人(及配偶)住房公积金缴存基数、缴存比例、房屋总价款以及偿贷能力等因素综合确定,因此,并不是所有的人都可以享受最高限额的公积金。

那么,对于购房者来说,到底符合哪些条件才能享受商品房60万元或者二手房35万元的最高额度呢?

实际额度,两者取最小值

据青岛市住房公积金管理中心相关负责人介绍,公积金实际最高额度在不超过最高限额即商品房60万元、二手房35万元的情况下,为下述两项计算额度的最小值:

首先,依据公积金缴交基数计算的额度,其中公积金缴交基数计算的额度为申请人公积金月缴存额÷住房公积金缴存比例×12×额度计算年限×40%+申请人配偶公积月缴存额÷住房公积金缴存比例×12×额度计算年限×40%额度计算年限为申请人及其配偶申请之日距法定退休年龄后5年(男65,女60)的年限,额度计算年限最长不超过30年。

以王先生为例,王先生今年30岁,未婚,公积金月缴存额为300元(单位+个人),缴存比例为10%。王某打算在市郊购买一套86万元的商品住房,首次申请公积金,按照公积金缴交基数计算,王先生的公积金可额度为300元÷10%×12×30×40%=432000元。

其次,按照商品房总额来计算公积金的额度。目前,根据青岛市公积金管理中心出台的相关政策规定,首套商品房可贷公积金额度为房屋价格的70%(房屋价格为房屋的总价款,不含配套费),其中,自2013年2月1日起,经济适用住房公积金额度调整为房屋价格的80%。而对于那些还清公积金已经满五年的商品房购房者,其最高额度不高于所购房屋总额的40%。

仍以王先生为例,根据房屋总额计算公积金额度,他可贷的公积金额度为860000元×70%=602000元。

尽管按照房屋总额计算,王先生可贷的公积金最高额度为60万元,但由于根据王先生公积金缴交基数计算,王先生公积金的最高额度为43.2万元,因此,王先生实际可贷的公积金最高额度只能为43.2万元。

公积金,夫妻双方合并计算

同未婚的王先生相比,夫妻双方买房在使用公积金时需要合并计算,这主要体现在按照公积金缴交基数进行计算的额度一项。

如果仍以王先生的缴交基数为例,但是,王先生属于已婚系列,因此,在按照缴交基数进行公积金可贷额度计算时,就需要夫妻双方合并计算。

如今年30岁的王先生已婚,公积金月缴存额300元(单位+个人),缴存比例为10%;其配偶28岁,公积金月缴存额200(单位+个人),缴存比例为10%。王先生打算购买的房子依然为86万元的商品住房,首次申请公积金,根据公积金缴交基数计算额度,王先生的公积金可额度为自己的公积金额度和妻子的公积金额度之和即 (300元÷10%×12×30×40%)+(200元÷10%×12×27×40% )=432000元+259200元=691200元。

按照房屋额度进行计算的公积金额度依然为860000元×70%=602000元。

由于无论是根据王先生的缴交基数计算,还是按照房屋总额计算,王先生的公积金可贷额度都超过了60万元,根据公积金最高额度为60万元的原则,王先生可以贷到60万元的公积金。

但如果王先生已经使用过一次公积金,且还完公积金后已经满五年,因此,按照公积金最高不超过房屋总额40%的原则,王先生可贷的公积金额度为 860000元×40%=344000元。因此,王先生可贷的公积金最高只能为344000元。

二手房,还与房龄有关

同商品房相比,二手房的公积金较为复杂,因为除了需要考虑商品房和人的那些因素外,还需要根据所购二手房的房龄来计算。

据青岛市公积金管理中心相关负责人介绍,除了依然按照缴交基数进行计算公积金额度外,按照二手房房屋总额进行的公积金额度为房屋实际成交价和评估价中的较小值的60%(注:10年以上住房,房龄每延长5年,可贷额度比例相应下降10个百分点;二手房房龄与申请年限之和不得超过30年)。

以王先生为例,王先生今年30岁,未婚,公积金月缴存600元(单位+个人)、缴存比例为24%,拟购2010年二手房,房价成交价为65万元、评估价值为60万元,首次申请公积金,其公积金可贷额度为:

首先,依据公积金缴交基数计算额度=600÷24%×12×30×40%=360000元;其次,二手房的实际价值应为成交价与评估价值的最小值即60万元。二手房公积金额度=600000×60%=360000元。

我市二手房住房公积金最高限额为35万元,经测算,职工王某拟购买的二手房公积金最高可贷额度为35万元,最长可年限为27年(该套房屋的房龄为3年)。

按上述案例,如王某拟购买2002年建成的二手房,其它条件不变,其公积金可贷额度为:首先,依据公积金缴交基数计算额度不变,依然为360000元,而依据二手房住房公积金额度为房屋实际成交价和评估价中的较小值的60%(注:10年以上住房,房龄每延长5年,可贷额度比例相应下降10个百分点)计算,该二手房公积金额度=600000×50%=300000元。

在未超过我市二手房公积金最高限额的情况下,职工可贷额度为上述两个计算值的最小值,经测算,职工王某拟购买的二手房公积金最高可贷额度为30万元,最长可年限为19年(房龄为11年)。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。